小規模宅地の特例とは?

小規模宅地の特例

相続の時、土地の相続税評価額を下げれる制度です。相続税評価額を下げれるという事は支払うべき相続税を下げる、もしくは払わなくてよくなるという事ですので、大変有効な相続対策の一つです。

対象

土地です。小規模宅地ですので、対象は土地になり建物は対象外です。では、どのような土地が対象になるのでしょうか。3種類です。

①自宅用の土地

②特定事業用の土地(店舗や事務所、工場などの敷地)

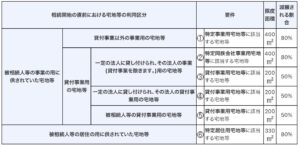

③事業用の土地(貸付事業用の土地)

用途により減額される割合は変わります。

誰が相続した時に使えるのか

相続人(受け取る方)は誰でも減額になるわけではありません。親族に限ります。具体的に言うと。

①配偶者(同居でなくても大丈夫です。)

②同居の親族(2世帯住宅でも対象です。)

③3年以上借家にすむ別居の親族(①、②の方がおられない場合に限る)

減額割合

50%もしくは80%も相続評価額をさげれます。

ご覧のように、用途により上限の平米数の上限と減額割合が異なりなす。

最大80%という事は仮に1億円の相続税評価だとしても2000万円に減額できる事になります。

まとめ

減額割合が多いので、効果の高い制度ですが適用要件が厳しいのが特徴です。

2世帯住宅や相続対策として有効的に活用できるように、準備していく事が重要です。

税対策もイエロビにご相談ください。

#小規模宅地の特例

#相続対策

#宅地