マイホーム購入時に多くの人が利用する「住宅ローン」ですが、決め方に頭を抱えている方も多いでしょう。

住宅ローンを選択するときに注目したいのが金利の種類です。

固定金利にするか、変動金利によって返済総額に大きな違いが出るケースもあるため、シミュレーションをしっかりしておくことが大切です。

固定金利と変動金利の違いについてや、金利が上がってしまった場合の対策を理解して、自分にあった無理のないローンを組みましょう。

目次

住宅ローンにおける指標の違い

住宅ローンを選択するときの基本となるのが、金利の種類です。

固定金利と変動金利の2種類から選択できますが、それぞれの特徴はしっかり把握できていますか。

住宅ローンの基本となるため、これから固定金利と変動金利を説明します。

固定金利

固定金利とは文字通り、返済期間中の金利が確定していて、借入時点から完済まで金利が変わりません。

住宅金融支援機構がおこなっている「フラット35」は固定金利型の住宅ローンでも有名です。

安定した支払いが続くため、経済的な計画が立てやすいでしょう。

金利の決め方は、各金融機関の店頭金利が決められたあとに、各金融機関における金利引き下げ幅が適用され決まります。

金利の基準は各金融機関の判断になり、各金融機関で店頭金利が決められたあとに、各金融機関の金利引き下げ幅が適用されます。

金融機関によって貸出金利に違いがあるのは、引き下げ競争の結果によってうまれるものです。

変動金利

変動金利とは契約時の金利が完済時まで一定ではなく、政策金利などの影響を受けながら短期的に金利が変動するものです。

金利の決め方は固定金利と同じように、各金融機関の店頭金利を決めてから、貸出金利が決まります。

変動金利の場合、政策金利の影響を強く受けるため、消費者物価指数や日銀の金融政策などによって、金利がアップする可能性は避けられません。

金利への影響などを把握するためにも、政策や日銀の金融政策などはこまめにチェックしておきましょう。

変動金利は金利アップの可能性もありますが、一般的に固定金利よりも金利が安く完済までの返済総額が低くなるのが特徴です。

銀行の住宅ローンの決め方

住宅ローンの金利の種類を理解したら、どのように決めていくかがポイントです。

金利は市場金利と銀行間の競争が大きく影響するため、銀行ごとに金利が少しずつ異なっています。

金利の決め方や店頭金利が下がらない理由も解説します。

変動金利の場合は銀行間の競争で低金利維持

変動金利の場合、短期金利に連動しています。

短期金利の指標となるのは日銀の政策金利で、近年は金融緩和政策によって下落し続けているのが特徴です。

この政策金利に銀行ごとにコストや利益を乗せたものが「店頭金利」で、店頭金利から各銀行が設定した「金利優遇幅」を引いたものが「表面金利(適用金利)」といいます。

住宅ローンの金利として実際に適用されるのが「表面金利(適用金利)」です。

計算方法としては、「表面金利」=「店頭金利」-「金利優遇幅」となり、店頭金利や金利優遇幅によって金利が変動するのはこのためです。

2008年9月には表面金利が1.875%でしたが、金利優遇幅が拡大したことによって2023年12月には0.375%にまで低下しています。

店頭金利は10年以上据え置き

店頭金利については、日銀の政策金利の影響を大きく受けているため、過去10年以上は2.475%で下げ止まっています。

長引く不況に、日銀は景気回復を狙い政策金利を引き下げてきましたが、それだけでは効果が薄く「量的緩和」や「マイナス金利」などの施策も実施してきました。

昨今ではコロナ禍の影響により低い水準のまま金利が維持されています。

しかし、低金利による円安やインフレなどの弊害も出てきているので、長期金利については引き上げ方向に変更しつつあります。

現時点では短期金利についてはまだ大きな変動はありませんが、今後の動向から目が離せません。

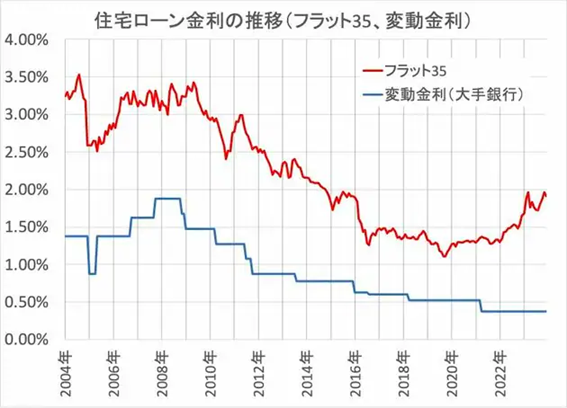

住宅ローン金利の長期推移

住宅ローンの金利は変動しているとご説明しましたが、長期推移を見ていくと金利は下がる一方になっています。

出典:2024年の住宅ローン金利見通しは今後どうなる?日銀の相次ぐ金利引き上げで長期固定金利は上昇、変動金利も銀行の運用方針転換で上昇も|ダイヤモンド不動産研究所

過去18年間の「変動金利」と「固定金利(フラット35)」における住宅ローン金利の推移をみていくと、徐々に下がり、低い水準で変化しているのがわかります。

変動金利において、2008年以降は下落を続け、2008年に1.875%あった変動金利が2023年には0.375%にまで下がりました。

高いといわれていた固定金利においても、2004年頃には3%を越えていましたが、2022年には1%台にまで下がっています。

しかし、最近では世界的な金利上昇のあおりや、日銀の金融政策の変更により固定金利が若干上昇し始めました。

変動金利においては過去最低の金利水準となっているだけでなく、ネット銀行などではさらに低い金利を提示している場合もあります。

2024年以降は金利上昇の傾向にある

低い金利をキープしてきた住宅ローンですが、2024年以降は上昇の傾向が見られます。

大手金融機関では日銀によるゼロ金利政策の解除が予想されています。

もっと長く続くと予想されていた金融緩和政策ですが、2023年に日銀が金利引き上げ方向に動き始めたため、金利引き上げの時期が早まりました。

実際のところ、2023年の固定金利はすでに上昇傾向です。

変動金利においては、店頭金利は急上昇しないと考える人も多くいますが、少しずつ上昇していくと考えておいたほうが良いでしょう。

また、変動金利を決めるポイントとなっている「金利優遇幅」についても、注目が必要です。

現在の変動金利の低金利の大半は、金利優遇幅によるものでしたが、銀行が利益を削ってまで融資を獲得する時代は終わりつつあります。

変動金利はルールを適用すると住宅ローン返済額は一気に上がらない

金利が変動する変動金利は、政策によって金利が大幅に上昇するリスクがあり、不安に感じる人もいるでしょう。

しかし、変動金利は5年ルールと125%ルールがあり、ルールを適用すると返済額が一気に上がるリスクが軽減できます。

5年ルール

変動金利の金利は半年ごとに見直されていますが、多くの金融機関が「5年ルール」を適用しています。

5年ルールとは変動金利において、5年間は金利が固定され毎月の返済額が変わらないというルールです。

金融政策などによって、世の中の金利が大幅に上がったとしても、5年ルールが適用されていれば、住宅ローンの返済額が変わるタイミングは「5年ごと」になります。

金利が急上昇して返済総額が増額してしまっても、家計を見直すための期間が確保できるため、その間に今後の対策を考えられるでしょう。

125%ルール

金利が大幅に上昇してしまっても、変動金利には「125%ルール」が適用されます。

125%ルールとは、住宅ローンの金利がどれだけ上昇しても、返済額が切り替わるタイミングまでは125%までの上昇が上限となるルールです。

例えば月々10万円の返済額から一気に15万円に上がることはなく、12.5万円が上昇の上限となります。

一気に返済額がアップする心配がないため、金利の変動の不安が軽減できるのがメリットです。

金利が上がっても、5年ルールや125%ルールが適用されることで、金利上昇後にすぐに家計を圧迫するリスクは軽減できます。

しかし、こちらも一時的な対策であり、将来的には返済額がアップするため、借入額の設定には注意が必要です。

住宅ローンが上がった場合の対策

変動金利を選択している人にとって、金利上昇は家計圧迫の原因になってしまいます。

もし住宅ローンの金利が上がってしまったときには、どのような対策をしたら良いのか知っておくと安心です。

そこで、こちらでは住宅ローンの金利が上がった場合の対策を説明します。

借り換えを検討

まず思いつくのが「借り換え」でしょう。

今借入をしている金融機関よりも低金利の住宅ローンを提供している金融機関があれば、そちらに乗り換えることで、毎月の返済額を下げられます。

金利は金融機関ごとに決められているため、比較検討してみると良いでしょう。

最近はネット銀行を中心に金利競争が激化しているため、かなり低い金利で住宅ローンを提供している銀行もあります。

ただし、借り換えをする場合には事務手数料や登記費用などの費用が必要です。

金利が少し低くなったとしても、諸経費を含めるとトータル金額がそれほど変わらないというケースも少なくありません。

金利の部分だけでなく、諸経費も含めて得になるのかをしっかり検討しましょう。

繰り上げ返済を検討

繰り上げ返済をするのも、金利アップのリスクを軽減する方法として効果的です。

金利が上がってしまうのであれば、繰り上げ返済をすることで無駄な利息を支払わずに済みます。

残債を一度に全額返済できれば理想的ですが、金額が大きい住宅ローンでの一括返済は現実的ではありません。

一括返済できなくても、元金の一部を無理のない範囲で繰り上げ返済するだけで、金利アップのリスクを軽減できるため検討してみましょう。

繰り上げ返済には「返済期間短縮型」と「返済額軽減型」の2種類の方法があります。

それぞれの方法の特徴を把握しておけば、繰り上げ返済をするときにどちらを選ぶか決めやすくなるでしょう。

2つの方法をそれぞれ解説しますので、ぜひチェックしてください。

返済期間短縮型

返済期間短縮型は、毎月の返済額は変えずに、繰り上げ返済した金額の分だけ返済期間を短くする方法です。

繰り上げ返済では一般的なタイプで、返済年数が短くなるため、その分支払う金利も少なくなります。

繰り上げ返済の時期が早いほど支払っている金利も多いため、繰り上げ返済をした効果を高く感じられるのが返済期間短縮型です。

当初の予定よりも早くローンが完済できるため、その後の資金計画の立て直しがしやすくなるのもメリットでしょう。

ただし、完済までの期間が短くなるものの、毎月の支払う金額には変化が無いため金利が急上昇した場合には返済額もアップしてしまいます。

返済額軽減型

返済額軽減型は、返済期間はそのままにして、毎月の返済額を調整する方法です。

金利が上がって毎月の返済額がアップしてしまうと、月々の生活に影響が出てしまいます。

このような場合に、返済額軽減型で繰り上げ返済をして毎月の返済額を見直せば、家計の負担を軽減できるでしょう。

金利がアップしても今と同じ金額の返済を続けられるのが、返済額軽減型のメリットです。

しかし、返済期間短縮型と比べると、返済総支払額は返済額軽減型のほうが多くなってしまいます。

金利上昇による対策としては、返済期間短縮型のほうが効果的ですが、毎月の返済額を抑えたい方や、ライフステージの変化によってローンの負担を軽減させたい場合には効果的です。

金利が上がった場合のシミュレーションをおこなう

金利は社会の変化によって変動するものです。

住宅ローンの借り入れをおこなったときから、金利がアップダウンするのは当たり前のことだと思っておきましょう。

住宅ローンを組むときには、現在の金利だけでなく金利が上がった場合のシミュレーションをしておくことが大切です。

返済をスタートしてから経過した年数や残債額をはっきりしておくと、金利が上昇した場合の総額の変化や返済額の変化をチェックできます。

事前にシミュレーションしておくだけで、ある程度の予測がつくため、金利が上がってしまった場合の返済計画や、現時点での貯蓄計画も立てやすいでしょう。

お金の出方を表にまとめる

シミュレーションと一緒にチェックしておきたいのが、キャッシュフロー表です。

キャッシュフロー表とは、毎年の収入と支出、貯蓄額を算出してまとめた表で、キャッシュフロー表を作るとお金の動きがわかりやすくなります。

お金の出方を表にまとめて、どのような支出が多いのかを把握すると、家計を圧迫している原因を突き止められるでしょう。

そもそも、金利が上がって返済額に変化が起こっても、家計に負担がかからないのであれば心配はいりません。

金利がアップしてしまった場合のシミュレーションをもとに、どれだけ収支に影響がでるのかチェックしてみてください。

今後の変動金利の傾向

気になる今後の変動金利の傾向は、ここ数年間は低い水準で推移していましたが、今後金利がこれ以上下落するのは難しいでしょう。

そもそも、住宅ローンにはさまざまなコストがかかっており、コストだけでも0.5%は必要であるといわれています。

しかし、2023年12月の金利は0.3%を割り込んでおり、すでに赤字になっている状態です。

金融機関としては利益が出ないだけでなく、赤字になってしまうため、金利優遇幅が減少しないと提供できません。

住宅ローン単体で採算が取れないため、給与振込口座の獲得や投資信託の販売など、他のツールでの収益が必要です。

金融機関ごとの運用方針の変化によって、変動金利の店頭金利がアップする可能性も、十分起こり得るでしょう。

まとめ

住宅ローンの変動金利はここ数年とても低い水準で推移していました。

しかし、2023年には住宅ローンにかかるコストすらも回収できないような状態になっているため、今後の金融機関の方針によっては変動金利がアップする可能性もあります。

金利が上がってしまった場合でも、事前にシミュレーションをしてキャッシュフロー表の作成をしておけば、焦らずに対応できるでしょう。

事前にできる準備をしっかりしておくことが大切です。